2026年現在、繊維・アパレル業界はかつてない激動の渦中にあります。長引く世界的な「物価高(インフレーション)」に加え、緊迫化する「中東情勢」の悪化が、私たちの身近な衣服やその源流である「テキスタイル(織物・編物などの布地)」のサプライチェーン(原料調達から製造、流通までの一連の流れ)を根底から揺るがしているためです。

これまで「環境配慮(サステナビリティ)」の観点から語られることの多かった素材選びは、今や「コスト防衛」と「事業継続」のための死活問題へと変貌を遂げました。

今回は、主要な繊維ニュースの動向を踏まえながら、現在進行形で起きている業界への影響と、これからのテキスタイル調達が向かう未来について詳しく解説します。

【2/10発売号 予約開始![]() 】

】

CGWORLD vol.331(2026年3月号)の特集は「デジタルファッション制作ハンドブック2026」

服づくりの基本知識から、Marvelous Designerユーザー必見のTIPS、VRChat・ゲーム・ライブなどの制作事例まで、リアリティある衣服表現のノウハウが詰まった大特集!

1. 中東情勢の悪化がテキスタイルを直撃するメカニズム

「中東の政情不安」と「私たちが着ている服」には、実は非常に密接なつながりがあります。その最大のキーワードが「原油価格」と「物流ルート」です。

合成繊維の「石油依存度」というアキレス腱

現在、世界で消費される繊維の約6割以上を「合成繊維(化学的に合成された人工の繊維)」が占めており、その代表格がポリエステルやナイロン、アクリルです。これらはすべて石油を原料として作られています。

中東情勢の緊迫化によって原油価格が高騰すると、これら合成繊維の川上(原料製造段階)のコストがダイレクトに跳ね上がります。

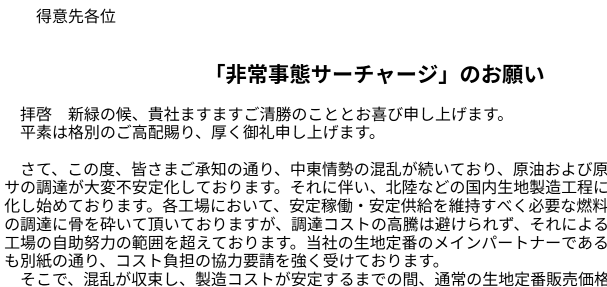

実際、東レなどの国内の合繊大手各社は2026年春以降、ナイロンやポリエステル、アクリル短繊維などの広範な原糸・テキスタイルを対象に、相次いで緊急の値上げや「サーチャージ(燃料費調整額)」の導入を発表しました。

<東レ プレスリリース> 中東情勢の緊迫化およびホルムズ海峡封鎖等を起因とする原材料価格高騰に対応するためのサーチャージ的な価格運用の緊急的な導入について

染色加工を襲うエネルギー・ナフサショックの二重苦

糸を布にする「織布」、色を染める「染色」など「川中(テキスタイル製造段階)」の現場も悲鳴を上げています。

特にテキスタイルに色や機能性を与える染色加工(せんしょくかこう)の工程では、大量の熱水や蒸気を使用するため、エネルギー(重油やガス)の価格高騰がダイレクトに製造コストへ跳ね返ります。

デニム整理加工のコトセン(岡山県倉敷市)のように、中東情勢緊迫の影響による重油の高騰を受けて、重油で稼働するボイラーの約半数をLPガス稼働式に変更するところがでてきており、影響は大きいです。

さらに、中東周辺の物流網(紅海ルートなど)が混乱することで、欧州やアジア間を結ぶ海上運賃が高騰。コンテナ不足や輸送日数の長期化だけでなく、染色に必要な「染料」や「助剤(加工を助ける化学薬品)」の入手難・価格高騰という問題を引き起こしています。

岐阜県大垣市の「株式会社艶金(つやきん)」では、ナフサ由来の染料や助剤の確保に苦心しており、ポリエステル用の紺の染料が特に品薄になっています。

2. 物価高と「コスト転嫁の限界」に悩むアパレル市場

川上・川中でのコスト高騰は、最終的に服を企画・販売する「アパレルメーカー(川下)」へ押し寄せます。しかし、現在の消費市場は長引く物価高により、生活防衛意識が非常に高まっています。

「安くて良いもの」の終焉

衣料品メーカーやアパレルブランドにとって、原材料費や物流費の上昇分をそのまま「店頭価格」に上乗せすることは容易ではありません。急激な値上げは消費者の買い控えを招くリスクがあるためです。

しかし、すでに自助努力によるコスト削減は限界を迎えており、国内外のアパレル製品の一部では「1.5〜2割近くの価格上昇」が避けられない状況になっています。これにより、これまでの日本のファッション市場を支えてきた「低価格で高品質な服(ファストファッションなど)」のビジネスモデルは、大きな転換期を迎えています。

3. 2026年のトレンド:生き残りをかけた「素材転換」と新たな選択肢

この危機を乗り越えるため、繊維・アパレル業界では今、劇的なテキスタイルの「シフト(移行)」が始まっています。単なる流行ではなく、企業の生存戦略としての素材選びが注目されています。

① 「脱・バージン石油素材」としてのリサイクル・バイオベース繊維

原油価格に左右されやすい「バージンポリエステル(新しく石油から作られるプラスチック原料の繊維)」から脱却するため、rPET(再生ポリエステル)や、植物由来の成分を含んだバイオベース繊維への切り替えが急速に進んでいます。

これまで「環境に良いけれどコストが高い」と敬遠されがちだったこれらのサステナブル素材ですが、石油由来素材の価格が高騰したことで、相対的に価格差が縮小。今や「経済合理的な調達先」として選ばれるようになっています。

② 天然繊維(コットン・ウール・麻)の見直しとハイブリッド化

石油依存度を下げるため、コットン(綿)やリネン(麻)、ウール(羊毛)といった天然繊維の価値が再評価されています。

ただし、天然繊維も天候や国際情勢による相場変動リスク(綿花相場の高騰など)を抱えているため、最近では「リサイクルポリエステル×オーガニックコットン」のように、天然繊維と再生繊維を絶妙にブレンド(混紡)したハイブリッド・テキスタイルの開発がトレンドとなっています。これにより、コストを安定させつつ、独特の風合いや機能性(吸水速乾など)を持たせることが可能になります。

③ デッドストック(余剰在庫)テキスタイルの活用

新しく生地を生産するのではなく、倉庫に眠っているデッドストック(生産過剰やキャンセルによって残った高品質な布地)を買い取り、限定コレクションとして蘇らせるブランドが増えています。

これは、原材料高騰の影響を受けずに仕入れられるだけでなく、「一点モノ」としての価値を消費者にアピールできるため、物価高時代における非常にスマートなアプローチとして定着しつつあります。

4. これからのテキスタイル調達に求められる「地産地消」とBCP

中東情勢の緊迫化が教えてくれた最大の教訓は、「特定の国や遠方のサプライチェーンに依存し続けるリスク」です。

今、アパレル各社はBCP(事業継続計画:災害やテロなどの緊急事態時に事業を止めないための計画)の観点から、テキスタイル調達網の再構築を急いでいます。

- ニアショアリング(近接国調達)への移行遠くの海外(欧州や中東を経由するルート)からの調達を減らし、比較的物流が安定している近隣国(アジア圏内)での調達を強化する動きです。

- 国内生産(メイド・イン・ジャパン)の価値再発見為替の円安傾向や海外物流の不安定化を受け、日本の優れたテキスタイル産地(尾州のウール、播州のシャツ生地、福井の合繊など)が見直されています。輸送コストや関税がかからず、リードタイム(発注から納品までの期間)が短い国内生産は、激動の時代における強力な防衛策となります。

まとめ:ピンチをチャンスに変えるテキスタイル・イノベーション

2026年の中東情勢の悪化と物価高は、繊維・アパレル業界にとって間違いなく大きな試練です。しかし、この危機は同時に、長年解決されなかった「過剰生産」や「過度な石油依存」から脱却するための強力な推進力(イノベーションの引き金)にもなっています。

これからの時代に選ばれるのは、単に安い生地ではなく、「調達のリスクが低く、地球環境に配慮され、ストーリー性のあるテキスタイル」です。私たち消費者も、服の「価格」の裏側にあるこうした背景に目を向け、1着の服を大切に選ぶ視点がより一層求められるようになるでしょう。

コメント